第二章财务管理基础

第一节货币时间价值

年金终值和现值的计算

(一)普通年金终值与年偿债基金

对于等额收付n次的普通年金而言,其终值指的是各期等额收付金额在第n期期末的复利终值之和。(利率为10%)

年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。(即已知终值F,求年金A)

(二)普通年金现值与年资本回收额

普通年金现值是指普通年金中各期等额收付金额在第一期期初(0时点)的复利现值之和。(利率为4%)

年资本回收额是指在约定年限内等额回收初始投入资本的金额。(即已知限值P,求年金A)

(三)普通年金与预付年金

预付年金现值的计算理解。

计算预付年金现值或终值的原则是转换为普通年金来计算。以上图为例,预付年金的现值指的是0时点的现值,假如将每年的A看作是年末的收付款项,则A×(P/A,i,6)的结果是0′时点的现值,而非0时点的现值,因此预付年金现值=A×(P/A,i,6)×(1+i)。在预付年金的计算中,考生重点掌握预付年金现值的计算。

(四)递延年金

(1)递延年金的终值与普通年金终值相同。

(2)递延年金现值。

(五)永续年金

普通年金的期数n趋向于无穷大时形成永续年金。

1.永续年金现值=A/i

2.永续年金没有终值

实际利率计算

(一)一年多次计息时的实际利率

一年多次计息时,给出的年利率为名义利率,按照复利计算的年利息与本金的比值为实际利率。

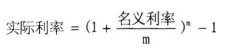

名义利率与实际利率的换算关系如下:

其中,m为每年复利计息的次数。

(二)通货膨胀情况下的实际利率

名义利率中包含通货膨胀率。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

名义利率与实际利率之间的关系为:1+名义利率=(1+实际利率)×(1+通货膨胀率),所以,实际利率的计算公式为:

实际利率=(1+名义利率)/(1+通货膨胀率)-1