乐考网小编发布“一建《工程经济》难点:技术方案不确定性分析”,备考一级建造师资格考试的考生们可以参考学习使用。小编也将持续为考生发布更多一级建造师资格相关考点,本文内容如下:

1Z101030 技术方案不确定性分析

第二小节,我们介绍了进行技术方案评价的各种指标,那都是对未来这个方案有多好赚钱的评估。既然是未来,那就是还没发生的事,也不是必然会发生的事。

我们画现金流量图时,第三年向下流出300W,第四年向上流入200W,这都是我设想的,实际情况真是这样吗?第四年就一定流入200W?天知道。不确定的因素太多了。

考点1

不确定性是所有技术方案固有的内在特性。

现实中,总会有各种各样的不确定性因素

不确定性的直接后果是使技术方案经济效果的实际值与评价值相偏离,从而给决策者带来风险。

比如,如果出现恶性通过膨胀,对项目的收益肯定产生严重影响。

这里注意风险和不确定性的区别

考点2

不确定性分析的方法:

盈亏平衡法、敏感性分析法

这两种方法,每年各自必有一题。

盈亏平衡分析主要考计算,而敏感性分析主要考概念。

考点3

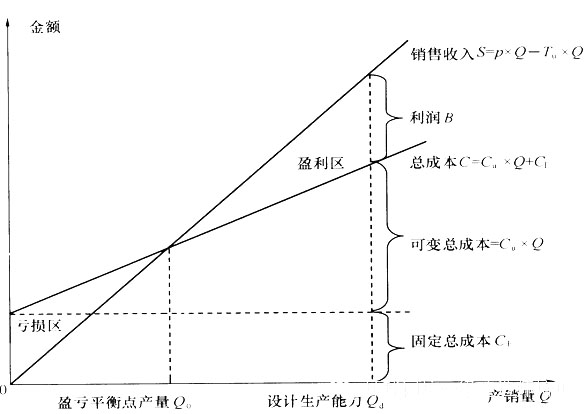

盈亏平衡分析也称量本利分析。

盈亏平衡嘛,就是不赚不赔。

量:产销量(作为不确定因素)

本:成本

利:利润

先搞清楚两个概念:

(一)固定成本

固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本

可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

注意标红的费用,应该属于哪种成本。考试的时候,可能不直接告诉你是固定成本还是可变成本,而是生成某产品,折旧费是20W、修理费是5W,动力费是10W,然后让你自己判断后进行计算。

C = CF + CuQ

C ——总成本;

CF——固定成本;

Cu——单位产品变动成本;

Q ——产量(或工程量)。

S = P×Q - Tu×Q

S——销售收入;

P——单位产品售价;

Tu——单位产品营业税金及附加(当投入产出都按不含税价格时,TU不包括增值税);

Q——销量。

B = S - C

利润 = 销售收入- 成本

B——利润;

S——销售收入。

盈亏平衡分析,真正需要记住的公式,就只有这个。其后的公式都是它的推导。

计算盈亏平衡点时,让B = S – C = 0,就可以了。

计算多少产量能赚100W时,让B = S – C = 100,也就解决问题了。

考点4

我们还要会看一个图:基本的量本利图。

如果理解了概念,右边那一大堆公式说明都不用记,只要注意哪里是盈亏平衡点,哪里是盈利区,哪里是亏损区即可。

考点5

生产能力利用率,用上一条微信的方法,生产能力是分母,利用情况是分子,就行了。

例如:我生产能力是100个,但是当生产30个时,就达到盈亏平衡了,那就是利用了30%;如果生产60个时才达到盈亏平衡,那就利用了60%。

考点6

盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

所以,盈亏平衡点越低越好。

考点7

再注意34页的一句话:企业的经营活动,通常以生产数量为起点,而以利润为目标。

可以出考题。

以上内容是乐考网一级建造师为您整理的"一建《工程经济》难点:技术方案不确定性分析",更多模拟试题、历年真题、高频考点、请持续关注乐考网。